En esta ocasión queremos comentar acerca del visor de deducciones personales que pone a disposición de los contribuyentes el Servicio de Administración Tributaria (SAT) con el cual podrás:

- Anticipar la revisión de tus facturas de gastos personales

- Evitar inconsistencias al momento de presentar tu declaración anual

Esta revisión te permitirá verificar que las deducciones sean válidas y correspondan al ejercicio fiscal declarado, las cuales serán precargadas al momento de presentar la declaración anual.

A continuación, te decimos cómo ingresar al visor y ver a detalle la información que podrás encontrar:

Visor de deducciones

Para poder ingresar al visor de deducciones personales del SAT solo bastará con dar clic en el siguiente enlace:

Acceso a visor de deducciones

Podrás ingresar a la aplicación ya sea usando la clave CIEC o por medio de la e.firma, no existe diferencia alguna, la opción seleccionada dependerá de tus gustos.

Una vez que hayas ingresado, podrás indicar el ejercicio de las deducciones personales que deseas consultar.

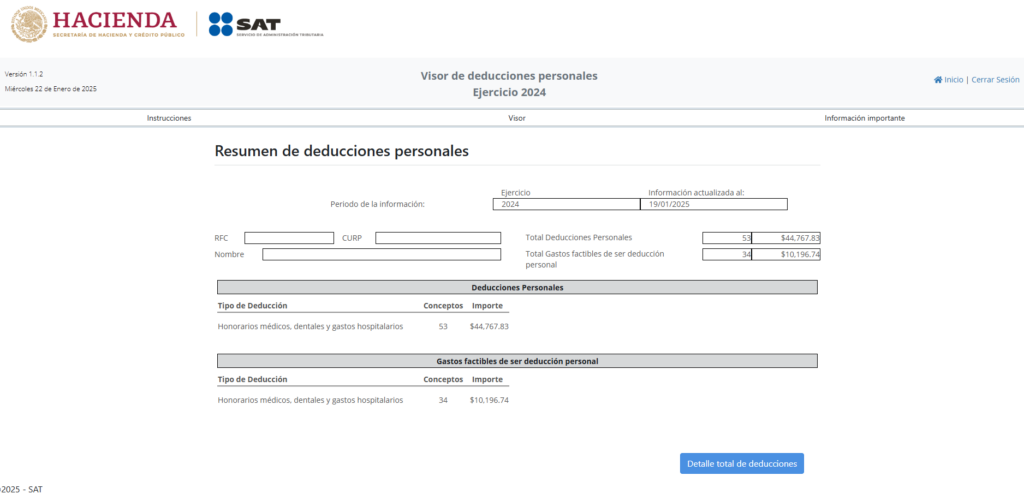

La aplicación buscará la información correspondiente al ejercicio seleccionado, mostrando un resumen de las deducciones personales localizadas.

Dentro de la información que se muestra en el resumen de deducciones personales tenemos:

- Ejercicio

- Fecha de la información actualizada

- RFC, CURP y nombre del contribuyente

- Total de deducciones personales (total de facturas relacionadas y el total global de las mismas)

- Total de gastos factibles de ser deducción personal (total de facturas relacionadas y el total global de las mismas)

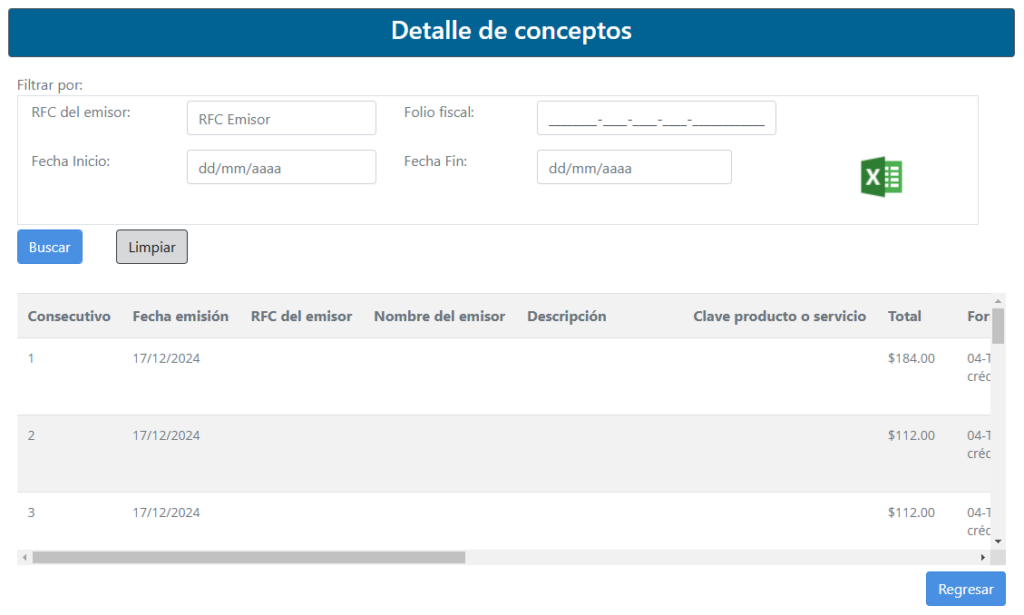

Podrás ver el detalle total de las deducciones, donde se muestran los conceptos de las facturas de gastos localizadas; para esto deberás dar en el botón que se encuentra en la parte inferior de la página.

Dentro de los datos que se muestran tenemos los siguientes:

- Consecutivo

- Fecha de emisión

- RFC y nombre del emisor

- Descripción del concepto

- Clave del producto o servicio

- Total

- Forma de pago

- Tipo de deducción

- Motivo de NO clasificación u observaciones

- Tipo de aportación o depósito

- Folio fiscal

Adicional, podrás descargar el archivo XML y/o la representación impresa (PDF) de las facturas enlistadas.

Y no solo eso, sino que también, la aplicación cuenta con la opción de poder exportar a un archivo de Excel el detalle de las facturas, lo cual te permitirá llevar a cabo la verificación detallada de la información presentada.

Un aspecto importante de este módulo es que, dentro de las observaciones o motivos que se muestran, podrás identificar aquellas deducciones que no son procedentes para su deducción; creemos que este es la parte más interesante, ya que nos indica el porqué no se incluyó dicha deducción y esto facilita mucho una revisión o una aclaración con la autoridad.

Conclusión

Es de suma importancia, que los contribuyentes realicen y tengan la facilidad de poder identificar aquellas facturas que presentan alguna inconsistencia, para con tiempo poder solicitar al emisor la oportuna corrección de estas.

Esperamos que este artículo te haya sido de utilidad y te invitamos a estar atento a este blog y a seguirnos en nuestras redes sociales (Twitter, Facebook, YouTube) donde estaremos publicando más contenido de este estilo.

Hasta la próxima.