Conoce todo acerca de cómo obtener la Constancia de Situación Fiscal (CSF) y los mitos y realidades que giran alrededor de este documento.

Para iniciar empecemos por saber:

¿Qué es?

La Constancia de Situación Fiscal es el documento oficial que contiene todos los datos de un contribuyente.

¿Qué datos contiene?

Los datos que la Constancia de Situación fiscal contiene son los siguientes:

- Registro Federal de Contribuyentes (RFC)

- CURP (Persona física)

- Nombre o razón social

- Fecha de inicio de operaciones

- Estatus

- Domicilio fiscal

- Actividades económicas

- Régimen(es) fiscal(es)

- Obligaciones fiscales

- Número telefónico de contacto

- Correo electrónico

¿Por qué se pide la Constancia de Situación Fiscal?

Derivado del nuevo procedimiento de certificación de los Comprobantes Fiscales Digitales por Internet (CFDI) en su versión 4.0, se requieren para el llenado de los nuevos datos fiscales del receptor, ya sea para la emisión de un recibo de pago de nómina, como de una factura por la adquisición o prestación de un servicio o producto.

Mitos y realidades

Como consecuencia de este nuevo requerimiento, han surgido una serie de mitos y realidades, las cuales comentaremos a continuación:

¿Existe una fecha límite para obtener mi Constancia de Situación Fiscal?

No, la Constancia de Situación Fiscal se puede obtener todo el año, no hay fecha límite.

¿Debo proporcionar mi Constancia de Situación fiscal para que me emitan un CFDI 4.0 por alguna compra realizada?

No es necesario que la proporciones, si conoces tus datos fiscales tal y como aparecen registrados en la Constancia de Situación Fiscal, es suficiente con proporcionarlos:

- Registro Federal de Contribuyentes (RFC)

- Nombre completo

- Código postal del domicilio fiscal

- Régimen en el que tributas

¿Pueden retener mi pago de nómina si no entrego la CSF?

Es necesario que las empresas verifiquen la identidad de cada uno de sus trabajadores, corroborando que cuenten con su RFC y sus datos fiscales actualizado.

Bajo este contexto, la constancia es un requisito que el SAT pide a los empleadores, y no a los trabajadores, por lo que no debe ser limitante o pretexto para que los patrones no paguen a los empleados por no entregar este documento.

Es de suma importancia tomar en cuenta que de acuerdo a la Ley Federal del Trabajo:

Artículo 106.- La obligación del patrón de pagar el salario no se suspende, salvo en los casos y con los requisitos establecidos en esta Ley.

Artículo 107.- Está prohibida la imposición de multas a los trabajadores, cualquiera que sea su causa o concepto.

Quedando prohibida la imposición de multas a los trabajadores, por cualquier causa, como es este caso, tratándose de una situación administrativa que le corresponde a la empresa.

¿Qué sucede si tengo mis datos fiscales desactualizados?

Para el caso de que tus datos fiscales estén desactualizados, deberás de sacar cita para acudir de manera presencial a alguna de las oficinas del SAT.

Consecuencias

Dentro de las consecuencias que surgen al no contar con la información tenemos:

- Que el emisor del comprobante fiscal, no podrá timbrarlo

- No podrá hacerse deducible de impuestos

- Al no deducirse, traería como consecuencia el mayor pago de impuestos

Alternativas

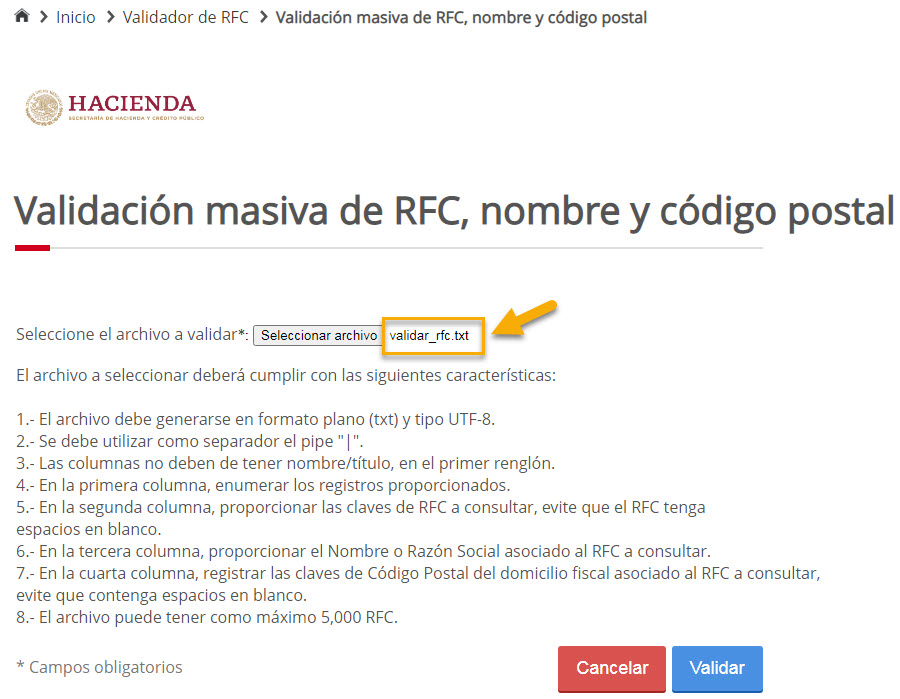

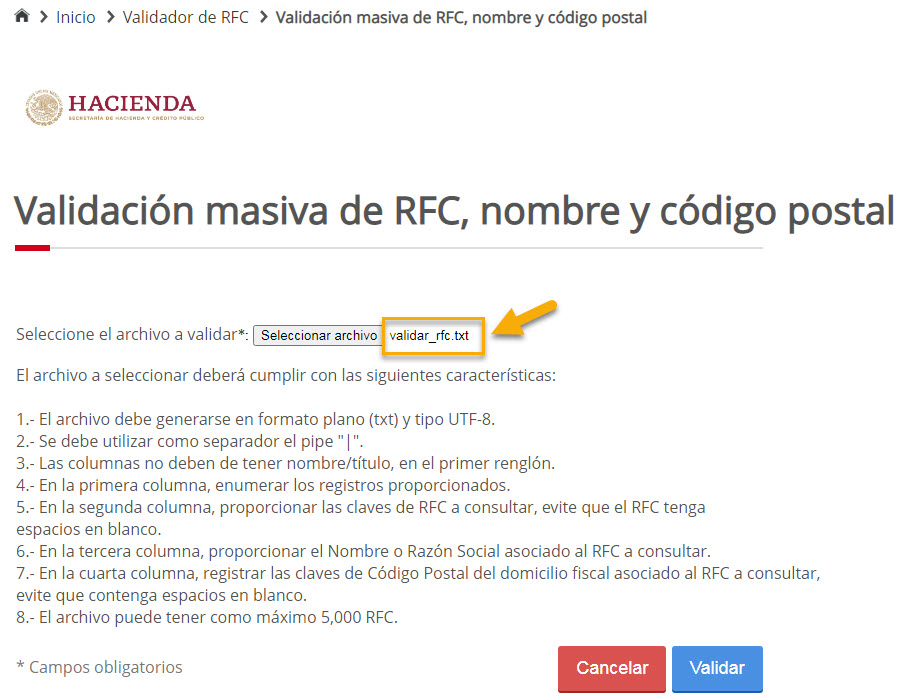

Alguna de las alternativas para verificar esta información fiscal es, por ejemplo, el uso del validador de datos del Servicio de Administración Tributaria (SAT).

También podrás tramitar la Constancia de Situación Fiscal por medio de:

- El chat uno a uno – opción “Cédula de Identificación Fiscal”

- Desde SAT ID – opción “Constancia de Situación Fiscal con CIF”, con identificación vigente, el RFC, correo electrónico personal y número telefónico a 10 posiciones

- Portal del SAT – por medio del RFC, contraseña o firma electrónica vigente

- Desde SAT móvil – con tu RFC y contraseña

- Llamando al 55 62 72 27 28 proporcionando el RFC, un correo electrónico y número telefónico

Lo triste realidad, es que, aun contando con varias alternativas para poderla tramitar, es casi imposible el poder obtenerla, por lo que te verías en la necesidad de hacerlo acudiendo a las oficinas del SAT.

Derivado de esta situación, el Servicio de Administración Tributaria (SAT) se vio obligado a ampliar sus horarios de atención en sábados para que se pueda tramitar.

Esta acción contempla la ampliación de los horarios los primeros tres sábados de junio (4, 11 y 18) en un horario de 9 de la mañana a 4 de la tarde.

La autoridad enfatizó que el servicio no requiere de cita y sólo se deberá de presentar una identificación oficial vigente.

Alternativas Facturando

Dentro de las alternativas que Facturando tiene para apoyar a clientes y no usuarios, tenemos:

Archivo de Excel

Consiste en el envío de un correo a contacto@facturando.mx con la siguiente información:

- Lista de RFCs a validar

- Opcionalmente: Nombre, código postal y CURP

Como respuesta al correo enviado recibirás un reporte con el resultado del procesamiento de la información enviada.

Web service

El uso del web service que te permitirá implementar la funcionalidad de:

- Validar si un RFC es válido y existe en el SAT

- Obtener el nombre del contribuyente, mediante el RFC o la CURP (persona moral o física respectivamente)

- Validar los datos de un contribuyente (RFC, nombre y código postal)

- Verificación de un contribuyente en las listas negras del SAT, trátese de incumplidos (Art. 69) o con operaciones inexistentes (art. 69 B)

Si deseas conocer más acerca de este web service te invitamos a dar clic en el siguiente enlace:

Prórroga CFDI 4.0

Conoce la prórroga que la autoridad (SAT) dio a la generación del CFDI en su versión 4.0, para saber más al respecto te invitamos a dar clic en la siguiente liga:

Resumen

En resumen:

- No es obligatorio contar con la Constancia de Situación Fiscal, si no contar con la información correcta relacionada al RFC.

- La autoridad (SAT) da a conocer la prórroga a la emisión de factura electrónica en su versión 4.0, para saber al respecto da clic aquí

- No se puede retener el pago de la nómina por no entregar la Constancia de Situación Fiscal.

Hasta la próxima.