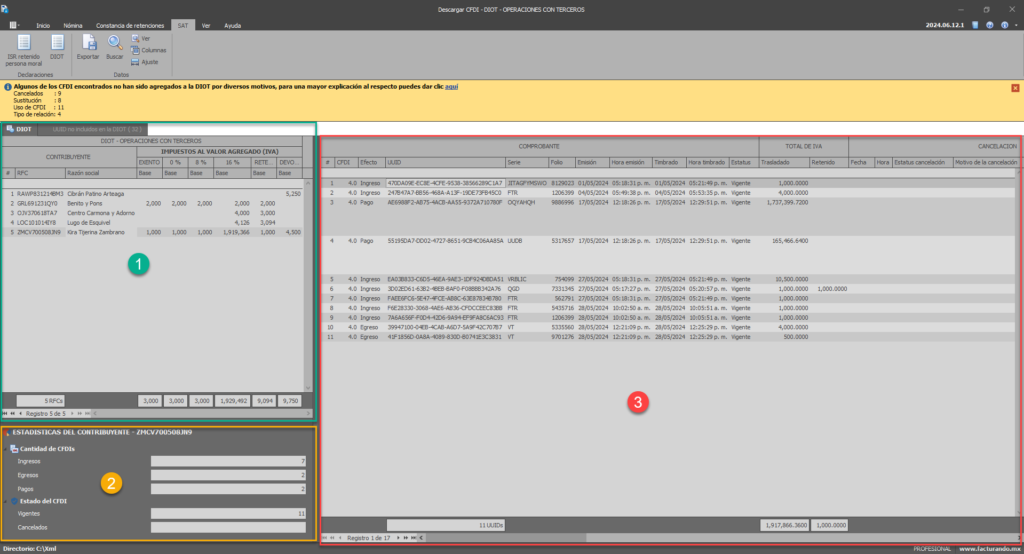

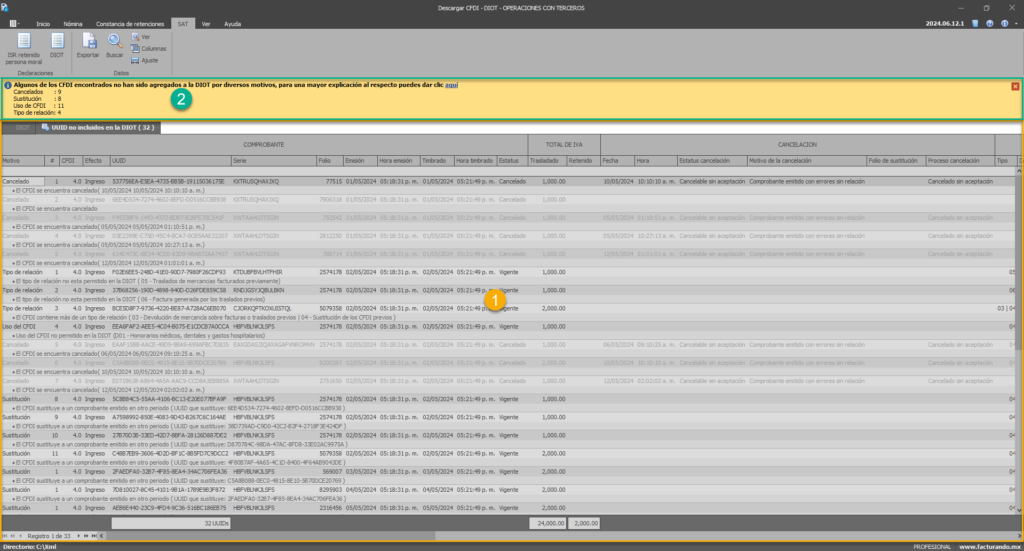

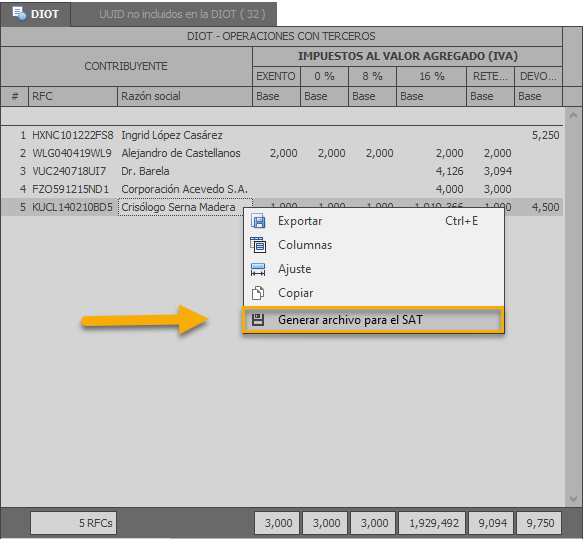

Como sabrás, el Servicio de Administración Tributaria (SAT) obliga a algunos contribuyentes a presentar su Declaración de Operaciones con Terceros (DIOT), la cual consiste en:

- Presentar las operaciones con proveedores relacionadas con el Impuesto al Valor Agregado (IVA).

- Consistente en informar sobre el pago, retención, acreditamiento y traslado del IVA en las operaciones realizadas con sus proveedores.

- Esta se presenta a más tardar el mes inmediato posterior al que corresponda el periodo.

Carta invitación

Cuando la autoridad detecta algún problema con la misma, esta les envía una carta invitación, en la cual señala que detectó diferencias entre el importe de actos o actividades gravados por el Impuesto al Valor Agregado (IVA) que declararon y la cantidad reportada por sus clientes en la Declaración Informativa de Operaciones con Terceros (DIOT).

En estas cartas, la autoridad fiscal (SAT) comenta los periodos en los que se detectaron las inconsistencias, así como los montos de los actos o actividades gravados que se asentaron en la declaración, lo que permite a los contribuyentes identificar el rubro, concepto o renglón de la determinación del impuesto que deben revisar.

En teoría, con esta información, los contribuyentes se encuentran en posibilidad de subsanar o aclarar las inconsistencias detectadas de forma inmediata; pero en la práctica no es posible, ya que se desconoce el monto reportado por cada uno de nuestros proveedores.

Para el caso de que los contribuyentes desconozcan quiénes son los terceros que lo reportaron en la DIOT como sus proveedores, podrán obtener de dicha información a través del trámite de aclaración de comunicados por inconsistencias en el marco de vigilancia profunda, para ello deberán realizar lo siguiente:

- Ingresar a sat.gob.mx al apartado de Empresas o Personas

- Elegir Otros trámites y servicios

- Dar clic en Ver más ..

- Ir al apartado de Aclaración, asistencia y orientación electrónica

- Seleccionar la opción Presenta tu aclaración como contribuyente

- Dar clic en el botón EJECUTAR EN LÍNEA

- Ingresar el RFC y Contraseña

- Localizar la opción Servicios por Internet / Aclaraciones / Solicitud / Mensajes vigilancia Profunda.

- Complementar el formato electrónico del servicio de aclaraciones

- Enviar la solicitud y obtener el acuse de recepción

Una vez realizados los pasos anteriores, podrás obtener como respuesta el listado de los terceros que te reportaron como su proveedor en la DIOT.

Es importante mencionar, que los contribuyentes obligados a la presentación de la DIOT y que no cumplan con este requisito, la autoridad (SAT) podrá imponerles una multa de 20,000 pesos, aplicar recargos por la demora en el pago de impuestos e incluso rechazar la deducción de los gastos no debidamente justificados.

Por ello, es de suma importancia estar al tanto del calendario fiscal para cumplir con los plazos establecidos.

¿Cómo saber si tengo multas en el SAT?

Para saber si tienes alguna multa en el SAT, los contribuyentes podrán ingresar al sitio del SAT, realizando los siguientes pasos:

- Accede a Mi Portal utilizando tu Registro Federal de Contribuyentes (RFC) y contraseña.

- Elige la opción Servicios por Internet y luego Créditos fiscales.

- Revisa los créditos fiscales notificados.

- Verifica el saldo y genera el formato de pago de contribuciones federales para los créditos que desees.

Para finalizar, nos gustaría compartir contigo este documento publicado por la PRODECON donde se comenta acerca de este tema:

PRODECON – DIOT CARTA DE INVITACION

Esperamos que este artículo te haya sido de utilidad y te invitamos a estar atento a este blog y a seguirnos en nuestras redes sociales (Twitter, Facebook, YouTube) donde estaremos publicando más contenido de este estilo.

Hasta la próxima.