En otro post hablamos sobre las inconsistencias que hemos detectado al validar un RFC en la herramienta proporcionada por el SAT y hoy queremos comentar otro caso en donde éste mismo validador no responde o da una respuesta incongruente.

Validación masiva sin respuesta

Como recordarás el SAT ha puesto a disposición de todos los contribuyentes un validador de RFC en el cual, no solo podemos validar el RFC, sino que también se puede verificar el nombre y código postal del mismo.

Este validador tiene como objetivo apoyar a los emisores de comprobantes (CFDI 4.0) a tener certeza sobre los datos que tiene de sus clientes, proveedores, empleados, etc.; para esto, el sitio ofrece una opción para cargar un archivo de texto (TXT) con hasta 5000 registros y que se puedan validar todos los RFC de forma masiva; en este caso vamos a hablar de dicha opción y de cómo al validar un TXT, la herramienta deja de funcionar y no da ninguna respuesta.

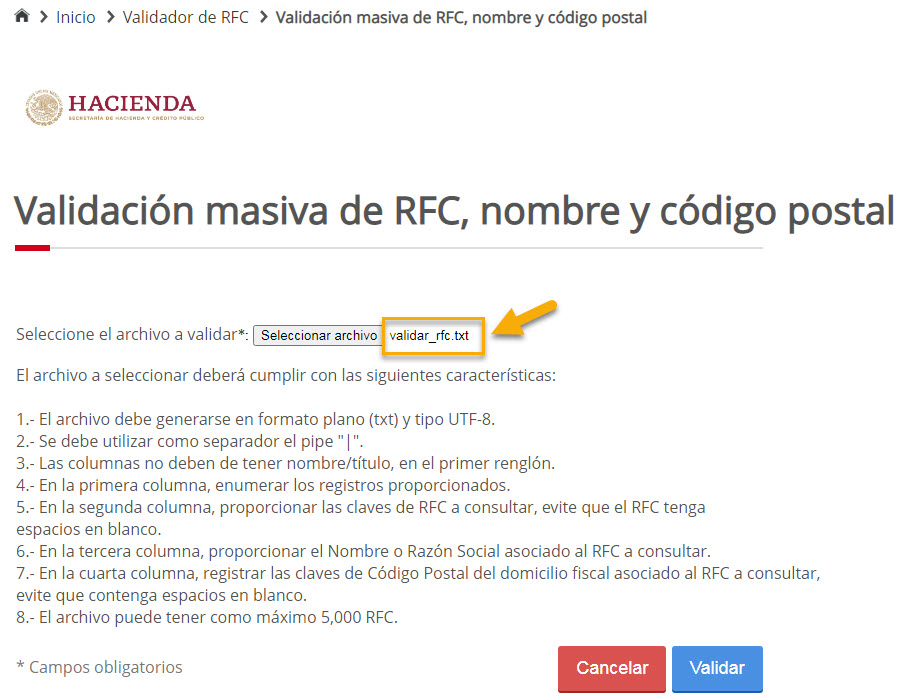

Una vez que se ha ingresado a la herramienta para validar el RFC, nombre y código postal y de haber seleccionado la validación masiva indicando el archivo en formato txt como lo solicita el SAT, se procede a la validación de este, como se muestra en la siguiente imagen:

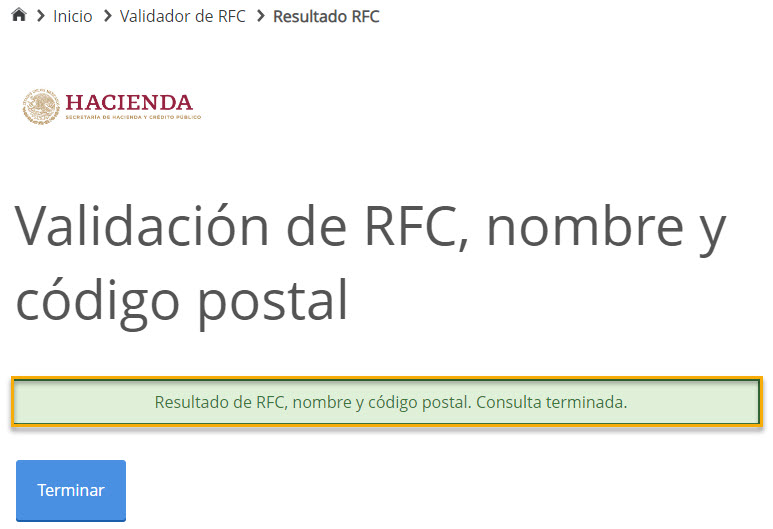

Después de concluido el proceso de validación, la aplicación, además de mostrar en pantalla el mensaje de “Resultado de RFC, nombre y código postal. Consulta terminada.” Como se muestra en la imagen:

También devuelve, como respuesta a la validación masiva realizada, un archivo TXT conteniendo el resultado de esta.

En una situación normal, esto es lo que sucedería, pero para el caso que queremos mostrar hoy, no es así, ya que se ha detectado que, en algunos casos, después de realizar el proceso masivo de validación y obtener el mensaje de consulta terminada, no devuelve el archivo TXT de respuesta, pero tampoco retorna un error o algún mensaje que nos permita saber que sucedió, sólo deja de funcionar.

Facturando derivado de esta situación, se dio a la tarea de investigar más afondo cuando suceden estos casos, para ello se realizó el siguiente procedimiento de validación masiva de RFC, nombre y código postal:

- Se envió a validar un archivo TXT conteniendo 3,000 RFCs, logrando replicar el caso, es decir no se obtuvo el archivo (TXT) de respuesta.

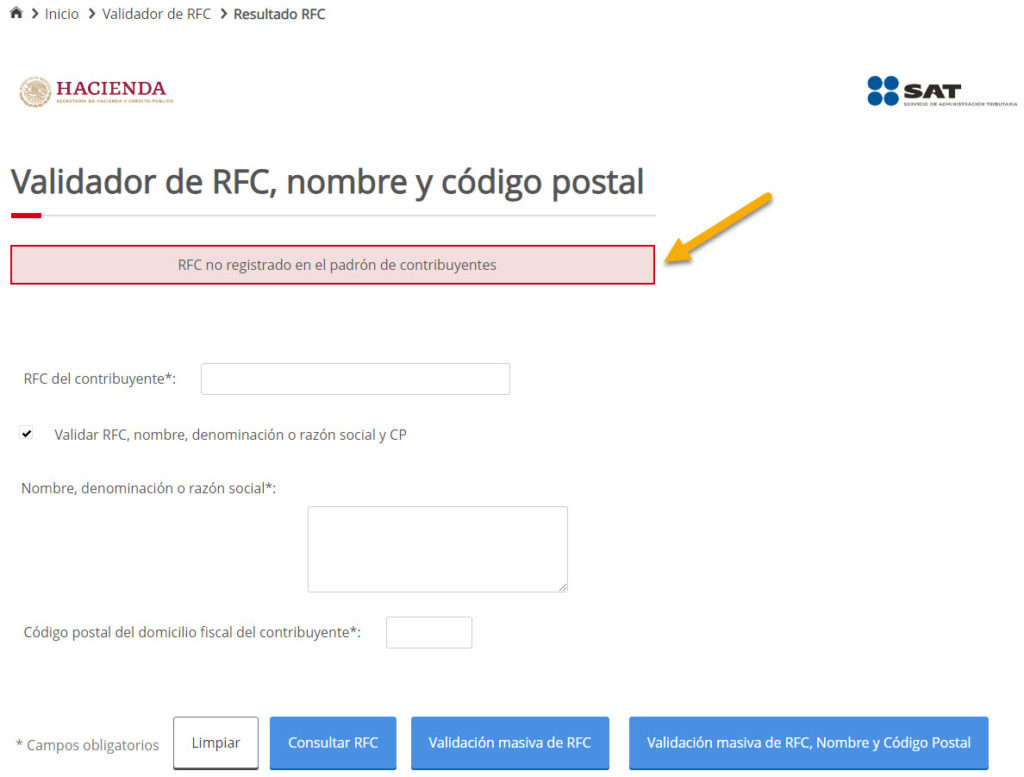

- Se procedió a depurar y detectar el o los RFCs causantes de esta situación, identificándose en este caso, solo un RFC problema, como se muestra en la imagen.

Si se envia a validar en un archivo que tenga dicho RFC, el validador de RFCs deja de funcionar, esto es, no responde ni dice absolutamente nada.

Validación manual

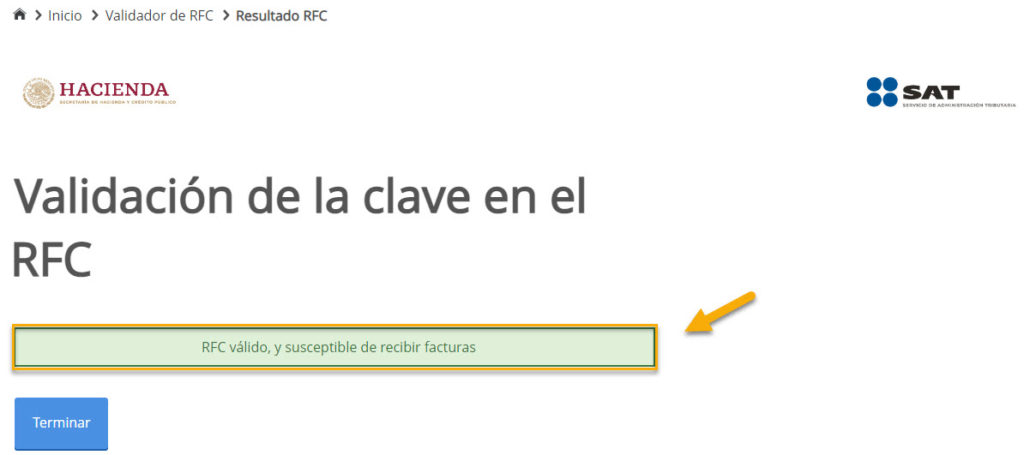

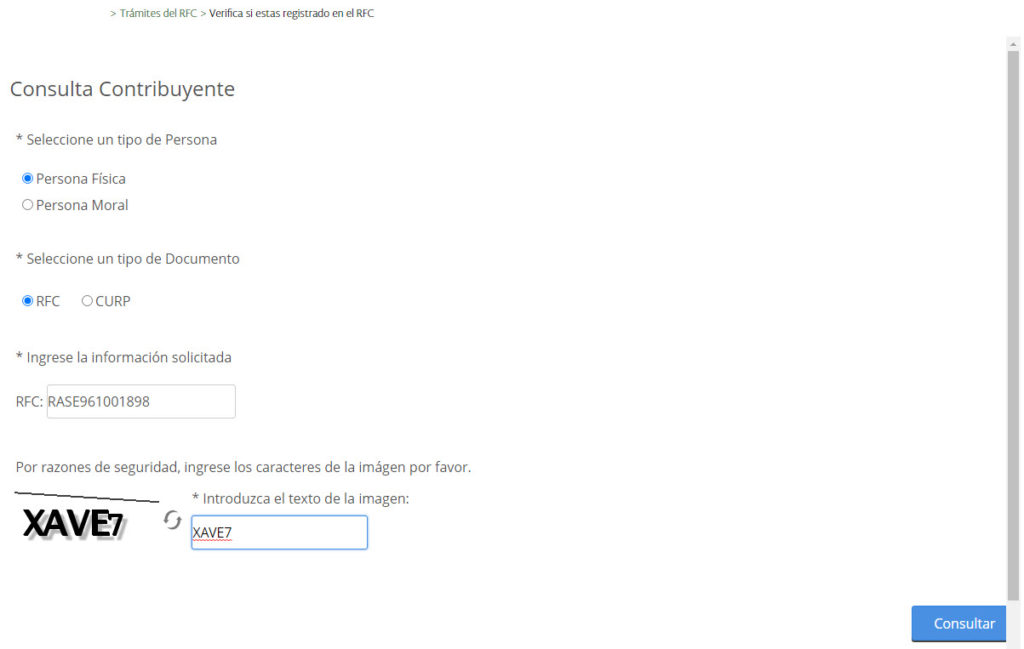

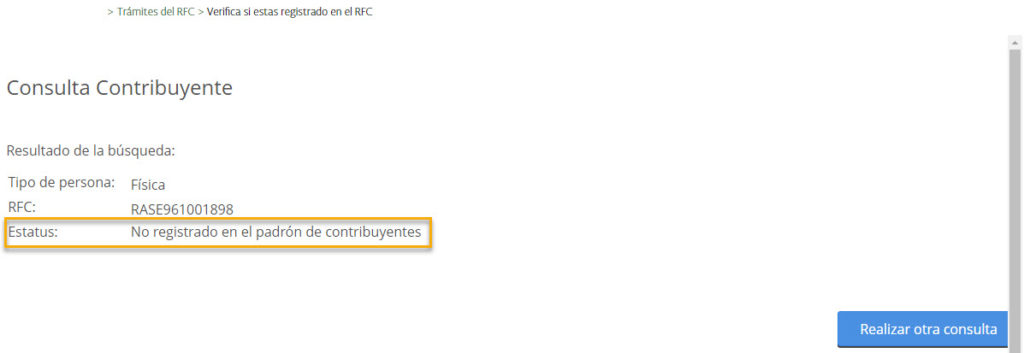

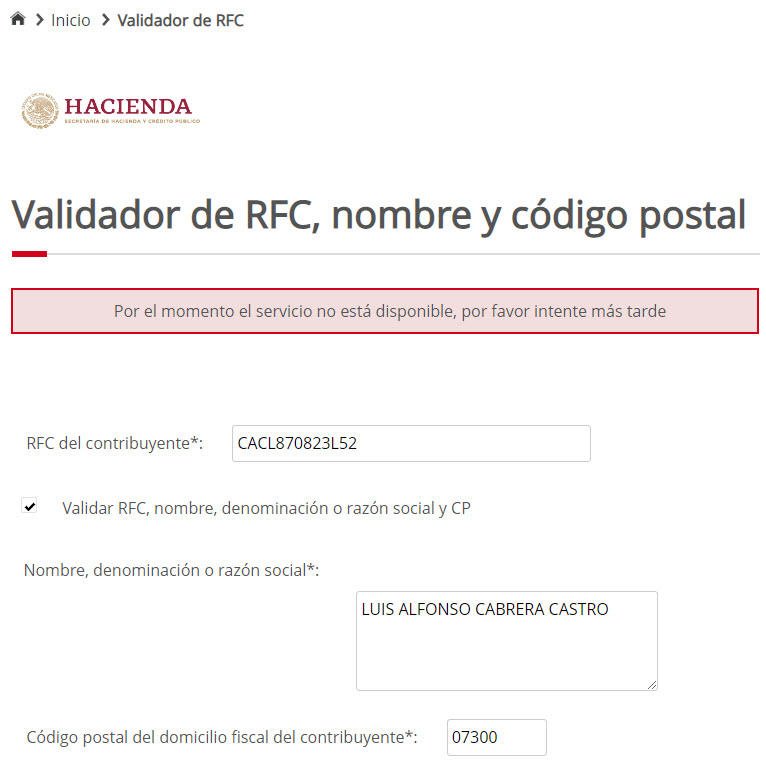

Quisimos investigar más sobre el tema y decidimos validar, de forma manual, el RFC en cuestión y cuál fue la sorpresa que la respuesta del SAT fue la siguiente:

Este mensaje da la impresión de que el validador de RFCs no está funcionando en este momento, pero no es correcto, ya que validamos otros RFCs y respondió adecuadamente.

Es importante mencionar que éste no es el único caso que hemos detectado, en las diferentes pruebas que hemos realizado, detectados que son 6 RFCs con los que sucede exactamente lo mismo, donde el validador del SAT deja de funcionar; lo curioso de todo esto es que los 6 RFCs son válidos y existen en el SAT y esto lo sabemos porque hemos probado con otros validadores de RFCs.

Desconocemos porque sucede esto y si existen más RFCs, es muy probable que sí; esperemos que el SAT haga algo al respecto, ya que esto genera inconformidad entre los usuarios.

Antes de finalizar queremos invitarte a leer estos artículos sobre el mismo tema:

- Web service para obtener y validar los datos del receptor

- Curso gratuito sobre el validador de RFCs del SAT

- Inconsistencias en el validador de RFCs del SAT

- ¿Qué significa “RFC válido, no susceptible de recibir facturas”?

Hasta la próxima.