Recordemos que el nuevo proceso de cancelación entró en vigor en enero del 2022, donde se establece que, al momento de realizar la cancelación de los Comprobantes Digitales a través de Internet (CFDI) se debe de indicar el “motivo” de la cancelación.

Bajo este nuevo proceso, se ha detectado que, al momento de intentar realizar una cancelación, se puede obtener el error de que el documento no puede ser cancelado, y esto es derivado de que el estatus de cancelación del CFDI es “No cancelable”.

¿Pero en qué caso un CFDI es No cancelable?

De acuerdo con la autoridad (SAT), cuando se detecta, al momento de verificar el estatus del comprobante, que esté se encuentra como “No cancelable”, significa que el comprobante tiene al menos un documento relacionado vigente.

¿Cómo saber?

Existen tres formas de saber qué documentos relacionados tiene un comprobante fiscal con estatus “No cancelable”:

Manual

Esta forma es a través del ingreso al portal del SAT, siendo esta la forma más lenta y tediosa, ya que deberás de hacerlo comprobante por comprobante (uno por uno).

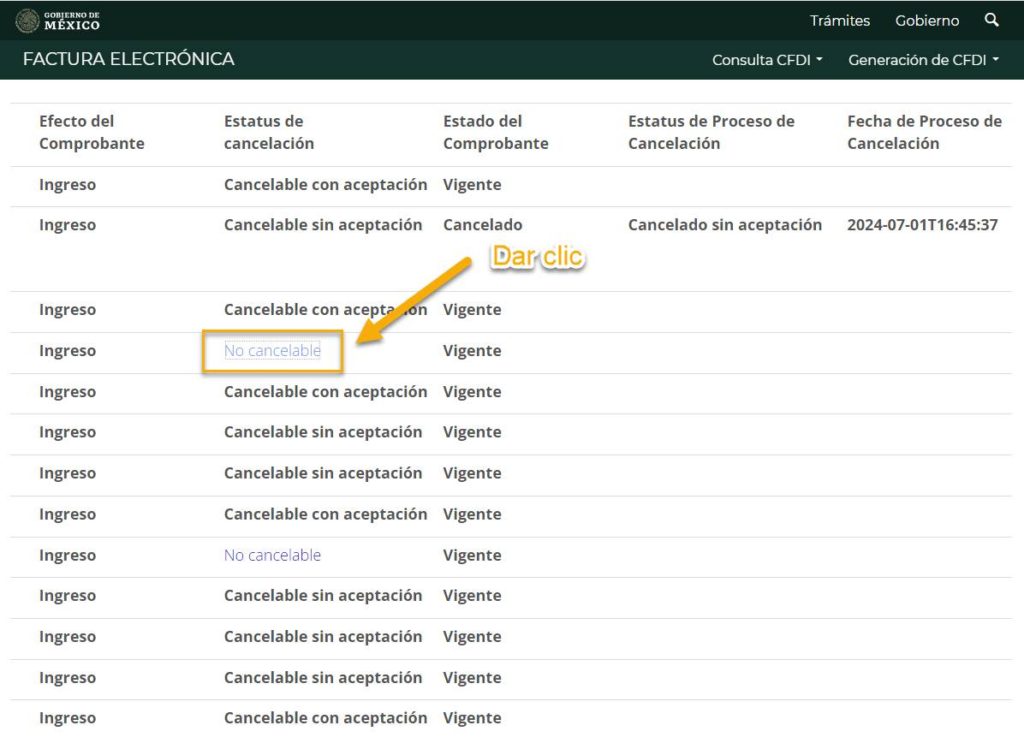

La forma de poder verificar la relación que lo convierte en No cancelable es realizando la consulta del comprobante en cuestión, ya sea por el UUID o por un rango de fecha.

Una vez ubicado el comprobante, se deberá de ir a la columna de Estatus de cancelación para dar clic en No cancelable, como se muestra en la siguiente imagen:

Al dar clic, se descargará en PDF el acuse de documentos relacionados, documento donde el contribuyente podrá dar seguimiento a la(s) factura(s) que se tienen relacionadas.

Por medio de Descargar CFDI

Esta forma es por medio del uso de nuestro programa Descargar CFDI con el que podrás saber de forma automática los documentos relacionados, la cual no tiene límite.

Para saber los pasos a seguir para esta forma de consulta, deberás de contactarnos a través del chat que se encuentra en nuestra página de Facturando y con gusto te apoyaremos.

Por medio de una librería (DLL)

Si en tu caso eres desarrollador de software, podrás hacerlo de forma automática por medio de nuestra librería Electronic Document Download (EDD), con esta podrá crear un robot, que automáticamente verifique los comprobantes con esta característica y poder conocer el motivo.

¿Cuándo se presenta esta situación?

Como ejemplos de esta situación tenemos:

- Cuando se requiere cancelar una factura que esté relacionada con una nota de crédito.

- Cuando se requiera cancelar la factura de una operación realizada en parcialidades (PPD) que tenga un Recibo Electrónico de Pago (REP) generado.

La sugerencia es que, una vez cancelado el documento relacionado, se verifique que la factura a cancelar haya cambiado de estatus a “Cancelable con aceptación” o “Cancelable sin aceptación” según corresponda y proceder a su cancelación.

¿Qué dice la autoridad al respecto?

Con respecto a este tema, la COPARMEX solicitó a la autoridad (SAT) el que se pudiera tener una columna o espacio, en donde se especifique por qué la factura es no cancelable, a lo cual contestó que los CFDIs pueden contener el estatus de “No cancelables” cuando cuenten con al menos con un documento relacionado vigente.

Por lo que el SAT considera, y estando de acuerdo con ella, es innecesario incluir una columna adicional que muestre dicha información.

Esperamos que este artículo te haya sido de utilidad y te invitamos a estar atento a este blog y a seguirnos en nuestras redes sociales (Twitter, Facebook, YouTube) donde estaremos publicando más contenido de este estilo.

Hasta la próxima.